Escribir siempre me ha servido para estudiar de manera autodidacta; plasmar preguntas y darles

respuesta escrita me obliga a limpiar y ordenar ideas que estaban ya en el fondo de ropa de mi

armario mental, y además a bucear entre documentos sobre los que había oído hablar durante años,

pero que no me había detenido a leer en detalle, y a resumirlos.

En el artículo de hoy comienzo por cuestiones muy básicas, de marco general, para acabar llegando a

lo más particular en relación con el sector de la construcción y las transformaciones que llegarán en

breve.

¿Qué hacer ante el calentamiento global?

La era de la energía barata y sucia que nos ha llevado a un progreso y bienestar inédito en la historia

de la humanidad (aunque desigualmente repartido) llega a su fin. Nuestra generación y las futuras

han de jugar dos bazas en paralelo que transformarán la sociedad industrial heredada:

Adaptarse a sus efectos: con medidas de resiliencia frente al calentamiento global

en todos los ámbitos, agricultura, ganadería, ciudades (ejemplos sobre adaptación

urbana aquí, aquí, o aquí), industria, etc.

Mitigar sus causas: mediante un conjunto de medidas complementarias entre sí de reducción

efectiva de las emisiones presentes y futuras (y de las acumuladas en el pasado):

disminuyendo el consumo energético y material, reformando nuestro sistema

socioeconómico para reducir la demanda, lo que puede venir acompañado de tensiones

sociales de resistencia al cambio

modificando procesos de producción de bienes por otros menos contaminantes,

lo que requiere inversiones importantes en I+D (y, como siempre ocurre en innovación,

sin garantías de éxito)

acortando las cadenas de suministro, relocalizando la producción para reducir los

impactos del transporte; todo un reto en un mundo globalizado en el que la

interdependencia de las economías es enorme, tal y como se vio durante la crisis

sanitaria de 2020.

cambiando el mix de generación energética por otro mucho más basado en

energías renovables, procurando que esto no afecte negativamente a los ecosistemas

y a la biodiversidad, pues a la vez estas formas de generación no está exentas de impacto,

entre ellos el consumo de suelo, de materias primas, y la potencial afección a la

biodiversidad

desplegando medidas de captura de gases de efecto invernadero

(compensación directa mediante la ejecución de negative emissions solutions)

contablemente -aplicando mecanismo de flexibilidad de

compensación indirecta- también se pueden adquirir bonos en los

mercados de CO2 a quienes no hayan consumido la cuota de emisiones que

les corresponde, o a quienes hayan implementado negative emissions solutions.

De ese modo se activa un flujo de dinero desde las actividades más

contaminantes hacia las actividades de mitigación de sus externalidades

Tratados internacionales para la mitigación de las emisiones:

La historia de la geopolítica, la diplomacia y el derecho internacional que ha llevado a los

acuerdos globales de lucha contra el calentamiento global es azarosa.

El protocolo de Kioto fue suscrito en 1997 por un número limitado de países, y entró en vigor en 2005,

con una duración prevista hasta 2020. Fueron llamativas las ausencias de estados tan importantes

como Japón, Rusia, Canadá (que se desmarcó en 2011), pero, sobre todo, del segundo emisor de

gases de efecto invernadero (GEI) mundial, EEUU (que se adhirió inicialmente bajo el mandato de Clinton,

pero cuyo congreso no llegó a ratificarlo posteriormente bajo dominio republicano).

Estas ausencias se mantuvieron en la enmienda de Doha de 2012, con entrada en vigor en 2020, pero,

aunque no se alcanzara un consenso internacional pleno, Kioto fue un hito importantísimo para fijar la

arquitectura de los compromisos de reducción, y para articular los mercados de carbono.

Todo ello mediante un sistema "cap and trade" en el que:

Se fijaba un techo global de emisiones máximas anuales (cap), que es el volumen total de

derechos de emisión que se ponen en "circulación", y se fijan también unos objetivos de reducción

que irían reduciendo ese techo global progresivamente.

Se permitía el intercambio de derechos de emisión (trade) para dar una alternativa de

compra de bonos a los agentes cuyo coste de reducción de emisiones es mayor, y ayudarles

durante su transición, en tanto activan medidas de mitigación.

Afortunadamente el acuerdo de París de 2015 sí alcanzó el grado de acuerdo global, con 192 firmantes,

incluídos los ausentes anteriormente en Kioto y Doha. En concreto, los mecanismos de compensación

de emisiones se impulsaron por su artículo 6, que fija un marco voluntario en la cuantía de los

compromisos de reducción. Por lo tanto, después de todo, no existe a nivel supranacional un marco

que obligue a los países a reducir o compensar sus emisiones de GEI: CO2, CH4, N2O, HFC, PFC, SF6,

o NF3

Sin embargo, estos compromisos y los mecanismos que impulsan su cumplimiento se han reflejado

en las diferentes legislaciones nacionales, lo que, de facto, lleva a determinadas reducciones que sí

son vinculantes para AAPP y empresas en cada jurisdicción.

Marco legal de mitigación de las emisiones en la UE y en España:

En la UE, la Directiva 2003/87/CE regula el comercio de derechos de emisión de gases de efecto

invernadero. En España, este mercado está regulado por la Ley 1/2005, de 9 de marzo, en la que

se distinguen dos tipos de actividades:

Actividades sujetas al comercio de derechos de emisión: suponen el 39% de las

emisiones de CO2 en nuestro país, concentradas en unas 1.100 instalaciones.

Se trata de grandes focos de emisión de GEI en actividades tales como:

Refinerías

Producción y transformación de metales férreos

Cementeras

Producción de cal

Producción de vidrio

Producción de cerámica

Fábricas de pasta de papel y papel y cartón.

Generación de electricidad, donde se delimita el ámbito de aplicación a las

instalaciones con una potencia térmica nominal de más de 20 MW,

incluidas las de cogeneración de electricidad y calor ligadas a cualquier tipo de actividad

El Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030 prevé una reducción

de las emisiones de estas actividades del 61% en 2030 con respecto a las de 2005.

Para controlarlo, las obligaciones para estas instalaciones sujetas a comercio de derechos

de emisión son:

Obtener una autorización administrativa de emisión de gases de efecto invernadero,

esta es la principal diferencia con los sectores difusos

Solicitar la asignación de derechos de emisión

Notificar recurrentemente sus emisiones

Emitir informes de nivel de actividad

Emitir informes de mejora

Actividades no sujetas al comercio de derechos de emisión, o sectores difusos,

que suponen el 61% de las emisiones de CO2 en España. Los sectores que engloba son:

Transporte (operación y explotación, no construcción de infraestructuras)

Industria no sujeta al comercio de emisiones y resto de actividades

No deja de ser llamativo que hasta ahora ámbitos generadores de emisiones tan cuantiosas como

el transporte (43% de las emisiones GEI en España), o el de la climatización de edificios (14%)

hayan quedado fuera de una participación obligatoria en los mercados de bonos de CO2.

Sin embargo esto va a cambiar en 2027, año a partir del cual se gravará con una tasa de hasta

45€/TonCO2 emitida por esos usos. Por el momento, algunas empresas del sector difuso optan

por participar en el mercado de compensación de manera voluntaria, repercutiendo a menudo

esta compensación al cliente final.

No obstante, que una actividad se haya clasificado hasta ahora dentro de los sectores difusos no

significa que no existan compromisos nacionales de reducción de sus emisiones. En concreto,

para los sectores difusos el Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030

prevé una reducción de las emisiones de estas actividades del 39% en 2030 con respecto a

las de 2005.

La principal dificultad estriba por un lado en la monitorización de estos avances -ya que no se

fiscalizan una a una las actividades, y lo que no se mide no se puede controlar- y, por

otro lado, en el planteamiento de incentivos adecuados para que se produzcan las

reducciones objetivo, que siempre son de dos tipos, zanahoria y palo: es decir,

incentivos positivos (ej. subvenciones) o imperativos (ej. normativa de cumplimiento de

estándares constructivos, limitaciones a la actividad de inmuebles o automóviles poco eficientes)

Así, a raíz de la reciente Ley 7/2021 de Cambio Climático y Transición Energética, pasará a ser

de carácter obligatorio para un buen número de empresas del sector difuso

calcular y publicar su huella de carbono, y establecer un plan de reducción de emisiones de

gases de efecto invernadero. Esta medición y el registro de sus emisiones entiendo que

son pasos previos para una futura obligación de participar también en los mercados de derechos

de emisiones, cuyo techo (cap) será cada vez menor, como herramienta fundamental para cumplir

con los planes de la Unión Europea:

El Objetivo 55 en 2030 (reducción del 55% respecto a los niveles de emisión de 1990,

habiéndose alcanzado en 2020 un 33% de reducción respecto a aquel año, aunque

el dato de 2020 está distorsionado por los efectos del confinamiento)

¿Qué implicaciones tiene todo ello para el sector de la construcción y la

edificación?

Los estándares (ej. GHG Protocol Corporate Accounting and Reporting Standard)

distingue tres tipos de alcances a la hora de medir la huella de CO2 de una empresa.

Podemos aterrizarlo sobre el ejemplo de una constructora:

Alcance 1: emisiones directas de GEI. Por ejemplo, emisiones provenientes de la combustión

en elementos (edificios, instalaciones, vehículos o maquinaria) que son propiedad de o están

controladas por la empresa en cuestión: climatización de sus oficinas por gas, combustible

utilizado por la maquinaria y los vehículos que son propiedad de la empresa, etc.

También incluye las emisiones fugitivas (p.ej. fugas de aire acondicionado)

Alcance 2: emisiones indirectas de GEI asociadas a la generación de energía eléctrica

o térmica adquirida y consumida por la organización, que es ante todo función del

mix de generación contratado por la empresa (y que supone sin duda un incentivo para instalar

energías renovables en los centros de producción, para disminuir esta cuenta), o del tipo de

energía primaria utilizado por las redes de climatización de distrito a las que estén conectadas

las instalaciones de la empresa (ejemplo, la de Districlima en BCN 22@).

Alcance 3: otras emisiones indirectas. Asociadas a la utilización de productos o servicios

ofrecidos por otros. Por ejemplo, las emisiones GEI implícitas en la extracción y producción de

materiales de construcción que adquiere y utiliza la empresa, el transporte de materias primas

y otras actividades logísticas que se externalizan, o los viajes de trabajo a través de medios

externos.

Fuente: protocolo GHG

Al agregar emisiones a nivel sectorial o nacional hay que hacerlo mediante el sumatorio de alcances 1

para evitar una doble contabilidad: la electricidad consumida por una empresa será alcance 2,

y para su proveedor de electricidad alcance 1 (más las pérdidas en transformación y transporte,

que se imputan al proveedor). Otro ejemplo: el CO2 embebido en un material será alcance 3 para

la empresa “cliente”, mientras que para la empresa proveedora de dicho bien será alcance 1.

Sin duda las consultoras cuyo foco sea hacer un diagnóstico basado en datos de la actividad de

una empresa -manejando herramientas como One Click LCA- seguido de propuestas de mejora para

la disminución de la huella de carbono, van a tener un gran futuro por delante.

Aunque hay que destacar también que la huella ecológica de una empresa no se limita a la emisión de

GEI, existen otras muchas dimensiones que medir: huella hídrica, consumo de suelo, impacto en la

biodiversidad, impacto social, etc. Es el caso de Hands on Impact, de Zubi Group.

Sin embargo, siguiendo con el ejemplo del sector de la edificación u obra civil, habrá un impacto

asociado a la fase de construcción de la obra achacable a la promotora y a la constructora,

pero un segundo impacto durante la fase de operación o explotación del edificio o infraestructura

no imputable a las empresas que lo erigieron, sino a sus propietarios o usuarios finales.

En este sentido, para llegar a un análisis completo de ciclo de vida de un edificio (ACV) cabe

distinguir entre las siguientes etapas, reflejadas en estándares como la norma UNE-EN 15804

sobre sostenibilidad en la construcción:

Etapa de producto: energía embebida en los materiales de construcción en función de

su naturaleza, y acreditada mediante declaraciones ambientales de producto (alcance 3 para

una constructora, y también alcance 3 para una promotora)

Etapa de proceso de construcción: energía y emisiones asociadas al transporte y puesta

en obra (alcance 1 para la constructora, si lo ha hecho con medios propios, o alcance 3 si ha

subcontratado la ejecución; para la promotora sería en todo caso alcance 3)

Etapa de uso del edificio: no imputable a la constructora, pero sí a la promotora si mantiene

el edificio en propiedad y en explotación (por ejemplo, en alquiler). Además, si bien la fase de

diseño y construcción es puntual (de 18 a 24 meses por regla general), la de operaciones de

un edificio en explotación se prolonga décadas. Es por esto que la mayoría de estándares

oficiales (códigos técnicos de cada país) y sellos de certificación de primera generación

(Passivhaus, LEED, primeras versiones de BREEAM, etc.) se focalizaban únicamente en

esta fase, obviando los impactos de producto y de proceso, e impidiendo llegar así a tener

una visión completa o análisis de ciclo de vida integral.

Pronto el sector de la construcción va a ser afectado por la la nueva obligación recogida en este

borrador directiva del parlamento europeo y del consejo relativa a la eficiencia energética de los edificios,

que en su artículo 7 establece lo siguiente:

“El potencial de calentamiento global (PCG) a lo largo del ciclo de vida de los

edificios nuevos deberá calcularse a partir de 2030 de conformidad con el

marco Level(s), para informar así sobre las emisiones a lo largo del ciclo de

vida completo de las nuevas construcciones. Las emisiones del ciclo de vida

completo son especialmente importantes para los edificios grandes, por lo que

la obligación de calcular esas emisiones se aplica a los edificios grandes (con

una superficie útil superior a 2000 metros cuadrados) ya a partir de 2027”

Se sobreentiende que esta responsabilidad recaerá sobre el promotor, aunque tanto los estudios de

arquitectura a los que se les encomiende el proyecto, como las constructoras que lo ejecuten,

deberán proveer las mediciones necesarias para realizar dicho cálculo de ACV incluyendo las

etapas de producto y de proceso de construcción, que además las certificaciones de última generación

como VERDE y DGNB, o las últimas versiones de BREEAM, también exigen

(incluyendo además muchos otros aspectos de medición más allá de las cuestiones metabólicas

del edificio).

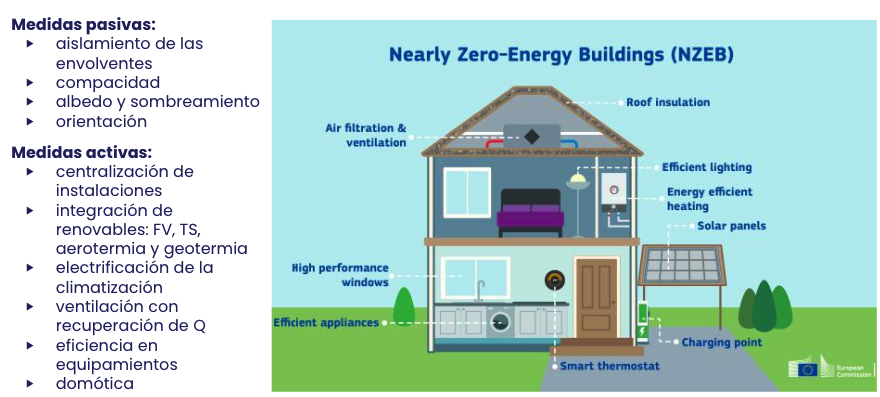

Por tanto, la obra nueva va a estar sometida a unas exigencias cada vez mayores en materia

medioambiental tanto en el diseño y construcción de nuevos proyectos, como en su fase de

operaciones.

Son tres los vectores que favorecerán este cambio: la reacción del usuario final, la normativa sobre

calidades constructivas, y los mecanismos de financiación:

Respecto al usuario final, es importante señalar que el mercado inmobiliario está distorsionado en tanto

en cuanto valora ante todo ubicación de un inmueble y superficie pero no descuenta en la medida en

la que debería la depreciación de una vivienda en función de su eficiencia energética. Esto sin duda

puede cambiar ante precios de la energía mucho mayores que en el pasado.

Con una visión a largo plazo es importante asumir un sobrecoste inicial que se recupera en base

a ahorros a lo largo de la vida útil de un inmueble:

Fuente: elaboración propia

Las empresas que hoy apuestan por esta nueva forma de crear edificios residenciales innovadores

antes de que las exigencias de reducción de impacto ambiental sean obligatorias están acumulando

conocimiento y contarán con una ventaja competitiva cuando entren en vigor las nuevas reglamentaciones.

Hay ejemplos de esta vanguardia tanto desde el ámbito de los estudios de arquitectura, como desde el

lado promotor -Zubi Cities, Distrito Natural, Vía Ágora, etc.- como desde el sector de la

construcción -con Woodea, 011H o Lignum Tech como ejemplos de apuesta por materiales de huella

negativa de carbono como la madera- y todos ellos se han avanzado para jugar bajo las reglas que

pronto serán un nuevo estándar, como el marco Level(s) de la UE.

Por otro lado, surgen herramientas particularizadas para hacer un análisis de ciclo de vida de un

proyecto de edificación, como son Ecómetro o TCQ de ITeC

Pero hablemos del elefante en la habitación…

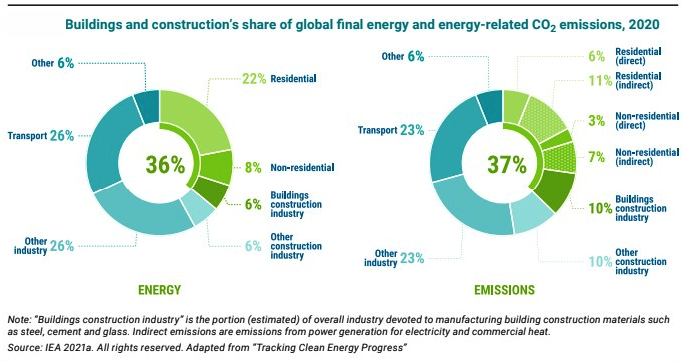

El sector de la construcción&edificación es responsable del 37 % de las emisiones GEI a nivel global:

*indirect emissions from buildings are associated with fuels used for electricity generation

Fuente: UN & IEA 2021 Global Status Report for Buildings and Construction

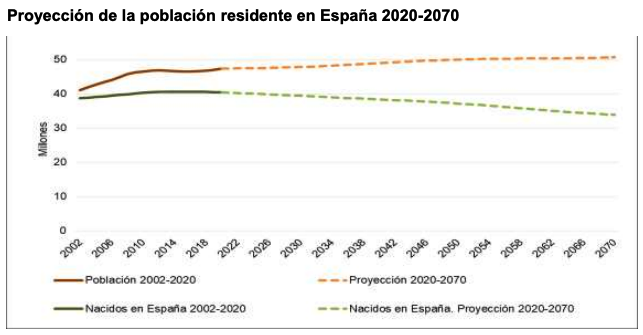

En España, con una curva de crecimiento demográfico plana, la demanda de vivienda se basa

en la creación de nuevos hogares por reducción del número medio de personas por hogar:

Fuente: INE

Por otro lado, el peso de la obra nueva respecto al parque edificado es pequeño,

se construyen ⋍100.000 viv nuevas/año sobre un parque de 25 millones de viviendas existentes.

Además, la calidad constructiva heredada es baja:

14 millones de viviendas -el 60% del parque edificado- son anteriores a la NBE-CT-79,

la primera norma sobre condiciones térmicas que estableció unas mínimas condiciones de

aislamiento (en 1979, tras las crisis del petróleo de los años 70)

22 millones de viviendas -el 92% del parque edificado- son anteriores al CTE de 2006

(consecuencia de la Directiva 2002/91/CE relativa a la eficiencia energética de los edificios)

Aunque no se llegue a tener que intervenir sobre los millones de viviendas vacías que hay en

el país (muchas de ellas resultado de la gran emigración del campo a la ciudad de la segunda

mitad del siglo XX), la necesidad de mejora del parque existente es ingente.

Fuente: Banco de España, pues el último censo de viviendas del INE es aún de 2011

En definitiva: que las nuevas viviendas se vayan a hacer mejor apenas influirá sobre el impacto

global del sector en materia de GEI.

La gran apuesta ha de ser la rehabilitación, el gobierno lo tiene claro y plasma sus planes al respecto

en la Estrategia a largo plazo para la Rehabilitación Energética en el Sector de la Edificación en España

(ERESEE, ediciones 2014, 2017 y 2020).

Además, existen fondos como el del eje 2 del Plan de Recuperación, Transformación y

Resiliencia, que dota de 3.420 M€ para el objetivo de rehabilitación. Sin embargo, hay que decir que

esta cuantía es tan solo una parte mínima de la inversión pendiente que los propietarios de vivienda

deberán acometer en conjunto.

El problema es que las empresas expertas en el sector residencial -tanto promotoras como constructoras-

han tenido siempre el foco puesto en la obra nueva, pues su complejidad es menor que la de los

proyectos de rehabilitación, en la que se deben coordinar los deseos y capacidades de una comunidad

de vecinos, gestionar ayudas, pensar en realojos (ya sean provisionales, o permutas definitivas), etc.

Por otro lado, las rehabilitaciones se han llevado a cabo en el pasado en gran medida a título particular,

vivienda a vivienda. Sin embargo las grandes mejoras en eficiencia se dan cuando se interviene sobre

un edificio completo:

Se dan economías de escala asociadas a la centralización de instalaciones vs instalaciones

individuales

La cubierta es de propiedad comunitaria: todo tipo de instalaciones que se pongan en cubierta

(fotovoltáica, termosolar, etc.) necesitan aprobación de la comunidad de vecinos, lo que pierde

sentido si el planteamiento es individual

Se mantiene la armonía estética y uniformidad de un edificio (lamentablemente, la escena urbana

que tenemos heredada en España es a menudo de parches, el resultado de intervenciones

individuales)

La intervención en envolvente y cubierta es fundamental para conseguir ahorros energéticos

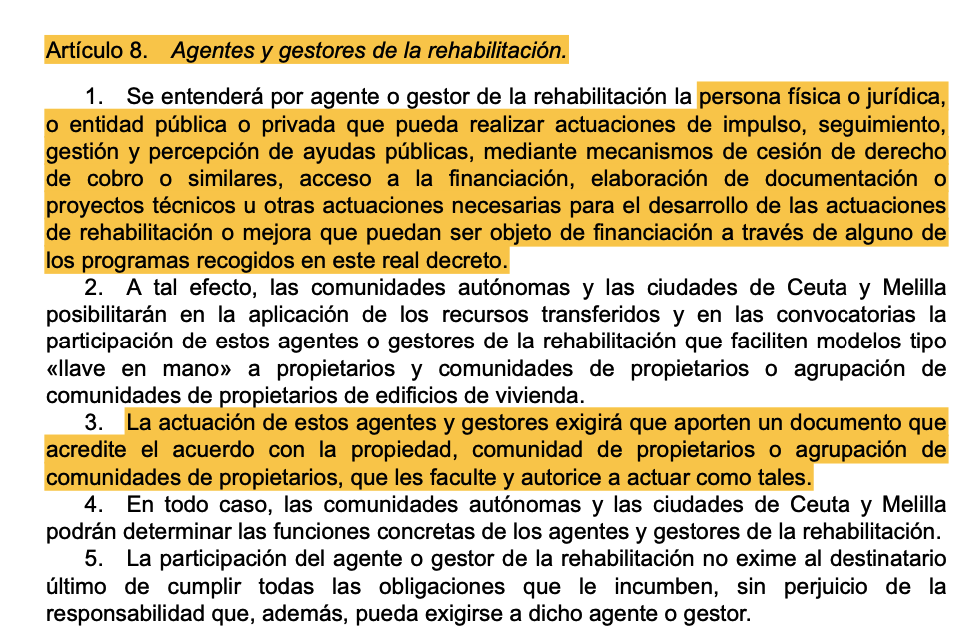

Para ayudar a reducir esta complejidad se creó en 2021 la figura del Agente Rehabilitador, con las

siguientes competencias:

Conclusiones en el caso de España

Tras lo expuesto, solo falta que, de verdad, el sector privado movilice sus capacidades hacia este

nicho de mercado que, por otro lado, ya es mayor que el de la obra nueva. Promotoras como Vía Ágora

empiezan a crear filiales para orientarse a este mercado.

Fuente: observatorio de vivienda y suelo, 2021

Salvo casos contados, nuestras ciudades no necesitan expandirse consumiendo más suelo,

lo que hace falta es regenerar la ciudad existente, en mucho casos ganando nueva edificabilidad

por redensificación, a la vez que se reverdecen los espacios públicos como medida de adaptación

al calentamiento global, en detrimento del excesivo espacio dedicado hoy al automóvil privado;

pero la movilidad es otro capítulo aparte que merecería un artículo monográfico.

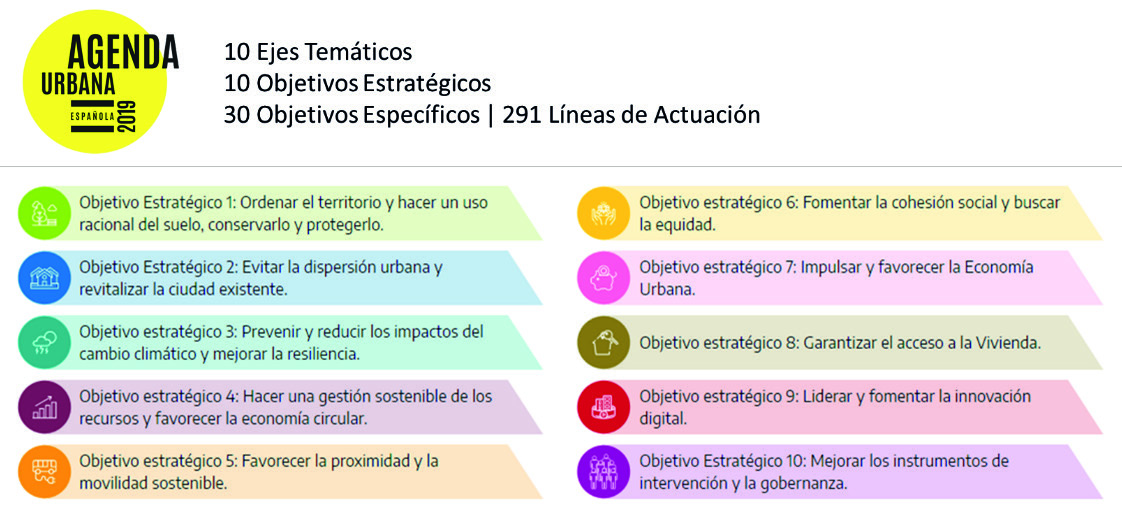

Cierro esta reflexión haciendo mención al excelente marco de trabajo que es la Agenda Urbana

Española, cuyo segundo objetivo estratégico incide precisamente en la regeneración urbana.

Llama la atención que esté sirviendo como guía para los gobiernos locales, pero no para el sector

privado, que en gran medida desconoce este marco de prioridades.

Post Data: artículo escrito sin hacer uso de chat GPT o cualquier otro asistente virtual, pero con el

feedback de Pedro Olazábal, siempre interesante :-)